【FX】 リスク管理 相関係数を使ってリスクコントロール

前回は現代ポートフォリオ理論についてカンタンにご説明しました。

前回の記事一つの籠に卵を盛るな参照

期待値が同様の投資先でも、投資先を分散することによってパフォーマンスが改善するということがご理解頂けたのではないかと思います。

ですが、前回の記事のような値動きが全く反対の投資先であればよいですが、同じような動きをするのであれば意味を成しません。

もちろんリターンは倍になりますが、リスクも倍になってしまいます。

今回はリターンを求めつつリスクを軽減するため、にエクセルを使ったカンタンな調査方法をお伝えします。

相関係数とは?

例えば2つのデータ群に関連性があるとき、そのデータ群には相関性があると言います。

そしてその相関性には正相関と逆相関があります。

正相関とは、2つのデータ群が同じような相関性があることを示し、逆相関とは2つのデータ群が反対に動くことを示します。

また、相関性は数字で表すことができます。

正相関 |

無相関 |

逆相関 |

|---|---|---|

+1 |

±0 |

−1 |

つまり同じような動きになればなるほど数字は+1に近づき、反対の動きになればなるほど−1に近づく。

全く相関が認められない場合は±0に近づくということです。

エクセルを使って計算してみる

では実際にエクセルを使用して相関係数を調査してみたいと思います。

今回は豪ドル円とNZドル円の相関係数を調べてみます。

下のチャートは豪ドル円とNZドル円の比較チャートです。

こちらの比較チャートは外為オンラインさんに口座を開けばカンタンに作成できます。

クリック365でも口座開設が可能になりましたのでよろしければどうぞ^^

オレンジとグリーンのチャートが豪ドル円、ブルーとピンクのチャートがNZドル円です。

かなり似通った動きになっていますが、果たしてこの2つの通貨ペアはどの程度相関性があるのでしょう?

まずは通貨ごとのヒストリカルデータを用意します。

私はデータをダウンロードしたい時、M2Jさんのサイトをよく利用させてもらってます。

データのダウンロードが終わったら下図のようにエクセルへ貼り付けてください。

ダウンロードはCSVファイルですので、それをそのまま使っても構いません。

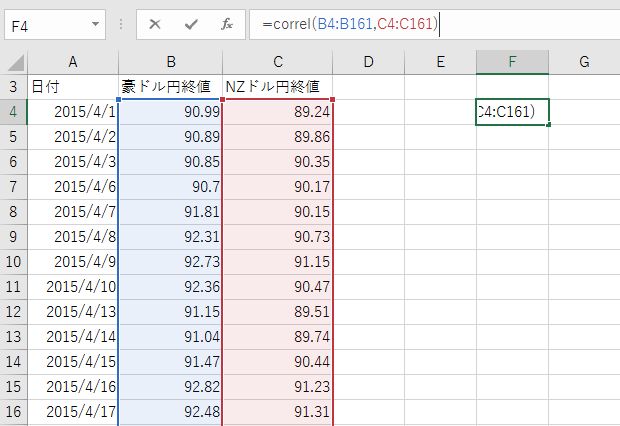

次にセルF4に=CORREL(B4:B161,C4:C161)と入力し、Enterキーを押してください。

(4行目から161行目まで時系列データが入っています)

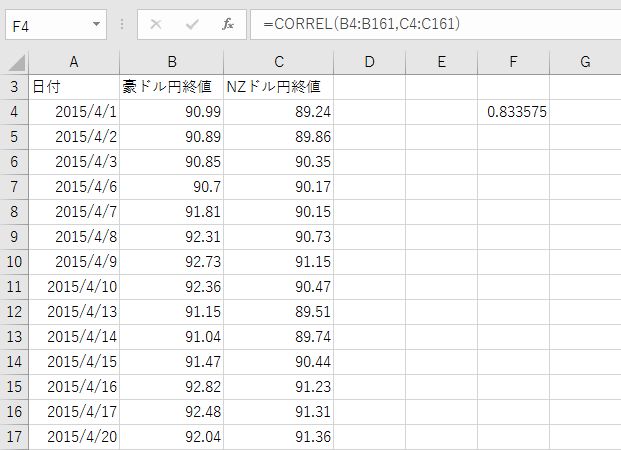

すると0.833575という数字が計算されました。

この数値が相関係数です。

一般的に相関係数は、

- 0〜0.5 あまり相関はない

- 0.5〜0.75 まあ相関性はある

- 0.75〜1 強い相関性がある

と言われていますので、豪ドル円とNZドル円はかなり強い相関性があると言えるでしょう。

このように正の相関性が高い場合、リスクを低減させるためには売りと買いを1通貨ずつ持つという戦略が考えられます。

次回は、相関係数を用いた分散投資について説明していきます。